伴随房地产市场调控的深入,规模化成为撇不开的情结,房企在业绩竞赛中加速奔跑,与此同时,房企土地储备规模与结构对业绩的影响越来越大。

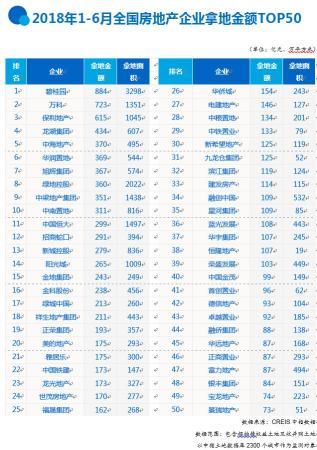

今日,中国指数研究院发布了《2018年1-6月全国房地产企业拿地排行榜》,榜单数据显示,碧桂园、万科、保利摘得上半年拿地金额房企冠亚季军,前20名房企拿地总金额为7191亿元,但限地价、限房价、竞自持、竞配建政策成为土地市场主流,颇为考验房企后续盈利能力。

从城市土地市场成交情况来看,一二线城市仍为房企投资拿地的重心,房企在重点城市的区域性战略布局明显,全国性房企同地方性房企平分秋色。

规模房企拿地金额占主导

房企拿地金额数据显示,碧桂园、万科、保利摘得上半年冠亚季军。2018年1-6月,碧桂园以884亿元拿地总额居榜首;万科以723亿元拿地总额居第二,保利以615亿元居第三位。

TOP10房企1-6月拿地总额4784亿元,占TOP50企业的44.7%,与1-5月占比基本持平,龙头房企获取土地资源优势相对稳定,继续保持领先地位。

近半年来,随着土地市场“限地价、限房价、竞自持、竞配建”政策成为主流,后续愈发考验房企盈利能力。

一二线城市仍是重心

中国指数研究院公布的前半年全国土地成交城市排行榜显示,一二线城市仍为房企投资拿地的重心。

2018年1-6月,全国土地成交金额TOP10城市总计成交6564亿元,同比增长13%;规划建筑面积TOP10城市成交16277万平方米,同比增长29%。其中,杭州以1439亿元的成交总价位于榜单首位,同比上涨100%,北京和重庆分别以751亿元和718亿元的成交总额占据榜单第二、三位;规划建筑面积方面,郑州以2132万平方米跃居榜首,武汉和西安分别以1803万平方米和1706万平方米紧随其后。值得注意的是,青岛、菏泽土地成交大放量,规划建筑面积分别同比增长211%和161%。

针对土地成交活跃的城市,中国指数研究院梳理了拿地金额靠前的房企情况,分析总结了“从重点城市拿地金额前十企业来看,房企区域性战略布局明显,全国性房企同地方性房企平分秋色”的观点。

榜单显示,龙湖作为全国性房企,1-6月拿地总额分别位列杭州和苏州前三,进一步提升在两城的布局力度。美的加快扩张步伐,1-6月拿地总额分别位列佛山和苏州前十,滨江集团、苏州高新等地方性房企持续发力深耕城市。恒隆、九龙仓、恒基兆业三家港资背景房企,瞄准杭州、苏州和佛山,加大对内地房地产市场的投资力度。其他企业中,龙光、保利、碧桂园凭借区域深耕优势,居佛山市前三;中海、中铁置业、电建地产拿地金额位居北京前三,强化其资源优势。