买房贷款还有这么多“捷径”?多部委全面围剿“首付贷”!

近日“首付贷”披上马甲再现江湖,部分购房者以“房抵贷”、“消费贷”、“信用贷”、“装修贷”等方式套取资金作为购房首付。与此同时,监管部门迅速开始排查和整治。

整治“首付贷”

中国证券报记者在调研中发现,自文件出台后,大多中介对所谓“首付贷”闭口不谈。当记者表示首付资金欠缺时,他们纷纷表示:

没有办法,要是被查到,会严重影响银行信用记录,对买房人不好。要是差的太多,可以重新推荐比较便宜的房子。或者,可以和房主再商量价格。

不过也有中介称想想办法,仍然可以做“首付贷”。“必须是现在手头只有这一套房子需要贷款,并且家庭内所有成员都没有不良征信记录。而且不能贷的太多,否则容易被查到。”

此次“首付贷”披了“马甲”重新出现,更是被有关部门“冒头就打”。北京银监局、中国人民银行营业管理部日前联合印发《北京银监局人行营业管理部关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》,要求北京市银行业金融机构对个人经营性贷款和个人消费贷款开展自查工作,重点检查“房抵贷”等资金违规流入房地产市场的情况。

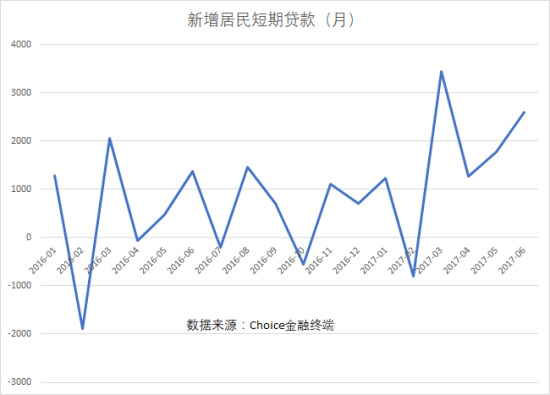

据统计,今年以来个人消费贷确实进入了一个高增长状态。根据choice数据显示,今年上半年,我国居民新增短期贷款9527亿元,与去年同期相比涨幅192%,而去年全年居民新增短期贷款也仅6494亿元。

海通证券首席经济学家姜超表示:

短期消费性贷款的爆发式增长同样可能与地产销售密不可分。截至今年7月,住宅商品房销售额累计同比仍有16%,说明地产销售仍在增长。但由于去年下半年以来银行房贷额度逐渐受限,部分居民购房贷款或借道短期消费贷款完成,导致居民短贷的高增长。

“‘首付贷’屡禁不止主要是由于市场分化格局。”中国银行国际金融研究所研究员梁婧表示,总体全国对于房产的需求都一直在上升,因此首付贷屡禁不止。

线上贷款存漏洞

此前被禁止的“首付贷”主要由房企,或房企联合金融机构为购房者提供。而当下披上马甲的“首付贷”,则主要以银行或网贷平台的“消费贷”、“信用贷”、“装修贷”等为主。

随着个人消费贷款愈加的容易,少数借款人便钻起了空子。大量线上“消费贷”披上马甲成为“首付贷”。上述银行内部人员表示。“线上消费贷的去向难追查,银行内部也难以审核。线上贷款由于是银行的AI系统进行信用评估,并无直接责任人,从而一旦出现消费者挪用消费贷付首付时,即使发现也只能惩罚该借款人,银行内部则无法责任到人。”

另外,更值得注意的是,对于大多数消费者来说,出于方便,在线申请消费贷时用处一般选择“其他”,而等到银行查到自己后才补交消费合同。如此一来,有部分不法商家与消费者便合作,由商家收到银行的消费贷后收取一定的手续费后,将剩下的转给消费者;或者中介出示一份虚假的装修合同,使原本银行认为用来付装修费的消费贷被挪付首付。

维护金融秩序稳定

业内专家表示,“首付贷”带来的风险在于使原本买不起房的人,或者并不具备完全偿还房贷能力的人可以申请到房贷,从而加大不良贷款的风险。

明源地产研究院首席研究员刘策表示:

如果购房首付通过‘首付贷’形式补充,那么当实际比例降到10%、5%左右时,房地产系统性风险会比较高。一旦房价下跌超过10%,对这些用了“首付贷”的购房者来讲,就有可能会面临资产被赎回或被抵押的情况。

易居研究院智库中心研究总监严跃进指出:

对首付贷进行查处也是希望实现房地产金融秩序稳定,防范炒房。同时,对金融系统的资金也进行监管。后续对于规模较大的贷款,可签承诺书。比如,半年之内不能购房和不能办理房屋贷款,这些贷款才会流入正常消费贷领域。

刘策表示:

需要修正人们对房价上升的预期和走势。如果房价确实走出平稳甚至下降的趋势,买房的人会多加考虑,从而不会冒险选择首付贷。

梁婧指出:

当下虽然跨行的资金来源审核面临挑战,但未来随着诚信体系的进一步建设,同行不同省甚至是异行乃至全贷款平台的资金流向都将共享消息,从而全面杜绝“首付贷”现象。