名额等半年,还必须线下办理?提前还贷遇难题,市民抱怨:“故意阻挠”!

距离表达提前还贷意向已逾两个月,沈先生依然没有接到来自银行的受理电话。按照其房贷合同,这笔按揭贷款已满3年,申请提前还贷本应是“常规操作”。

沈先生的遭遇并非个例,曾经的“常规操作”正成为当下摆在不少市民面前的一道切实难题:在12345市民服务热线,仅是过去一个月内,便有相关投诉70余条,“排队半年”“收取违约金”“网上无法预约”等提前还贷不顺的情况正高频出现。

提前还贷难题多

“去年年末提出想提前还贷,当时被告知要等待3个月以上才能受理。”沈先生的房贷于2018年申请于中国建设银行上海杨浦支行,反复确认自己已满足提前还贷的要求,但他的申请却在一开始便遇到了阻碍:除了“3个月以上”这样模糊的字眼外,客户经理仅向他提供了一个电话号码,并告知“会有工作人员来联系”。

然而,银行的反馈迟迟未来。沈先生只得多次致电,并至网点线下咨询,但银行始终没有受理动作,更给不出还款日期——“这不是故意拖延吗?”无奈又气愤的沈先生拨通了12345市民服务热线。

而同样申请房贷的郭女士则要稍显“幸运”一些:她目前已向客户经理申请,顺利排进了提前还贷的队伍,“只不过要等待半年,这半年还是要照常还贷款、承担利息。”另一位市民陈女士则告诉记者,当前通过银行APP线上申请提前还贷,名额也须等到2023年6月28日后。

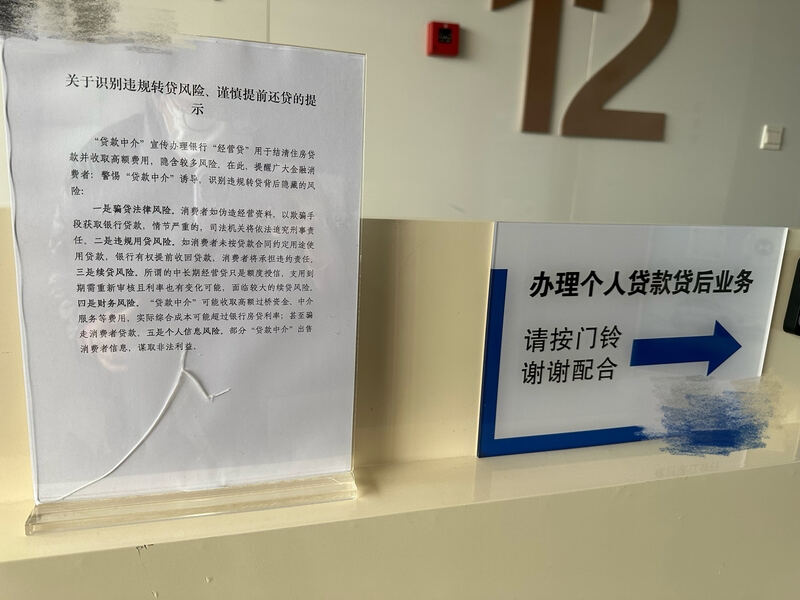

△某商业银行办理个人贷款贷后业务处,竖起了谨慎提前还贷的提示。

事实上,去年下半年起,随着提前还贷成为不少市民配置资产的热门选择,其门槛也正悄然提升。除排队等待时间较长外,部分银行也存在收取违约金的行为。市民万先生(化名)近日向12345市民服务热线反映,其在某银行网点办理申请10万元的提前还贷额度时,被要求支付2300元违约金。“2021年初办理的房贷,按照合同满1年就可以提前还款,在此之前也申请过,当时并没有收取违约金。”对于这笔费用,万先生颇为不解。

此外,目前招商银行等部分银行已关闭了线上预约还款入口。长期在杭州出差的周先生对此倍感困扰:“为了提前还贷,必须提前30天至招行的贷后服务中心线下申请,还一定要选在工作日的工作时间,到了现场仍免不了要排队办理。”对于像周先生一样的异地上班族来说,这无疑更让提前还贷“难上加难”。

△招商银行贷后服务中心内,前来排队申请提前还贷业务的客户。

是“故意阻挠”吗?

近日,针对提前还贷难的现状,记者专门致电了多家银行了解情况。

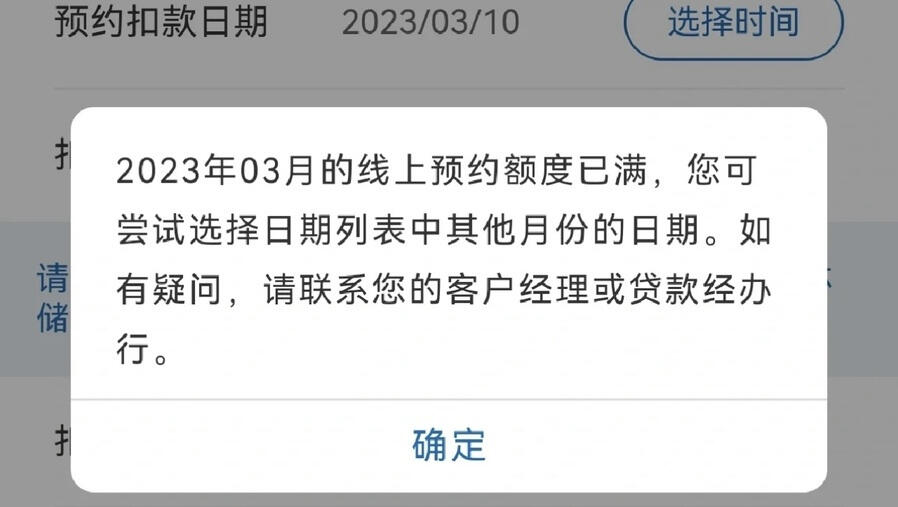

“目前,可以通过两种方式预约提前还贷。”一家商业银行客服人员告诉记者,线上预约提前还款可以通过App操作,限制一年一次、一次额度20万,而通过线下预约虽然无相关限制,但名额已排队至今年8月,“线上预约只能开放60天以后的还款日期,‘抢’得也很厉害。今天刚开放了4月份的,目前看名额也已所剩无几。”

而针对申请方式,多家银行则表示线上申请还款是受疫情影响下的“特殊之举”。随着疫情防控政策的调整,目前已经恢复了“线下本地”的正常办理方式。

另一商业银行某分行负责人则告诉记者,目前申请提前还贷均需经客户经理沟通,再由上级领导签字审批后,才能顺利还贷扣款。“当前,银行接收还款的压力确实很大,自去年12月以来,平均每个月的还款需求总量可达一两千万。”据了解,该行也正与存在提前还款意图的客户积极开展沟通,在了解客户真实还款意图的前提下给出相应的资产配置建议,“还是以客户的个人需求为主”。

该名负责人介绍,按揭贷款的属性意味着较为稳定的利差空间,在银行的众多资产类型中,是比较优质的一种资产。因此,客户提前还款的行为确实会在一定程度上减少银行的资产规模,尤其是大规模的集中提前还款,必然会打乱银行的资产结构,从而对银行的收益产生影响。

对此,上海财经大学金融学院教授邹平分析指出,在降息的宏观背景下,提前还贷可以说是民众优化资产配置的一个“最优解”。根据中国人民银行发布的《2022年金融统计数据报告》,我国去年人民币存款同比多增6.59万亿元,这种预防性储蓄的猛增,再加之2022年以来我国金融市场波动加剧投资回报率下降、部分存量房贷利率偏高等因素,民众选择提前还贷也实为规避风险之举。但正如上述分行负责人所称,提前还贷同样也对银行带来极大压力:民众与银行利益不一致,产生矛盾也在情理之中。

应积极协商寻找平衡

“能否提前还款,主要的依据就是贷款合同。”上海华勤基信律师事务所主任律师王保红告诉记者,在根据合同约定,客户满足提前还贷条件的前提下,银行若存在故意设置障碍的行为,就可以认定银行需要承担违约责任;但若合同本身已经约定了不能提前还贷,或写明了相应的合同期限,那么客户也应根据合同履约,部分银行也会因此收取违约金。

然而,针对银行的行为是否构成故意阻挠这一点,在法律上却较难认定。王保红表示,若客户确实选择诉诸司法途径解决,还会面临较长的诉讼周期和成本,依然无法及时还贷,“建议拨打银保监会热线电话,尝试与银行寻求协商解决的方案。”

在民众与银行的这组矛盾之间,“寻求平衡”同样是邹平眼中的最优解。“商业银行追求利润无可非议,但同时也应具备基本的契约精神,并承担相应的社会责任。如果贷款合同中有允许提前还贷的条款,那么银行理应积极受理民众的提前还贷申请。”近年来,国家金融管理部门多次倡导银行降低实体经济综合融资成本及个人消费信贷负担,切实为企业及个人纾困,延缓客户合理的提前还贷诉求,甚至取消APP线上还贷功能,显然并不可取,“当下,各家银行更应做好简化服务流程、与客户积极协商等举措。”

凡注有"住在杭州网"或电头为"住在杭州网"的稿件,均为住在杭州网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"住在杭州网",并保留"住在杭州网消息"的电头。

本网未注明"来源:住在杭州网"的图文等稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

联系电话:0571-85399752。